【簡単】これさえ押さえておけば税務調査なんて怖くない!

税務調査の素朴な疑問?

(Q)税務調査が入りやすい会社ってあるの?

(A)例えば次のような会社は確率が高いと言われています。

・黒字の会社

・新設法人(第3期が一つの目安)

・消費税の還付を受けた会社

・決算数値に異常値が見られる会社

税務調査の流れ

あなたの顧問税理士は、日ごろから税務調査の備えをしてくれていますか?

仕訳の入力の仕方を見れば、税務調査を意識した事務所かどうかがわかります。

申告書類ひとつとってみても、調査を念頭に置いて作成したものか一目瞭然です。

税務調査に入られてからではなく、日々の記帳のときから税務調査への備えは始まっているのです。

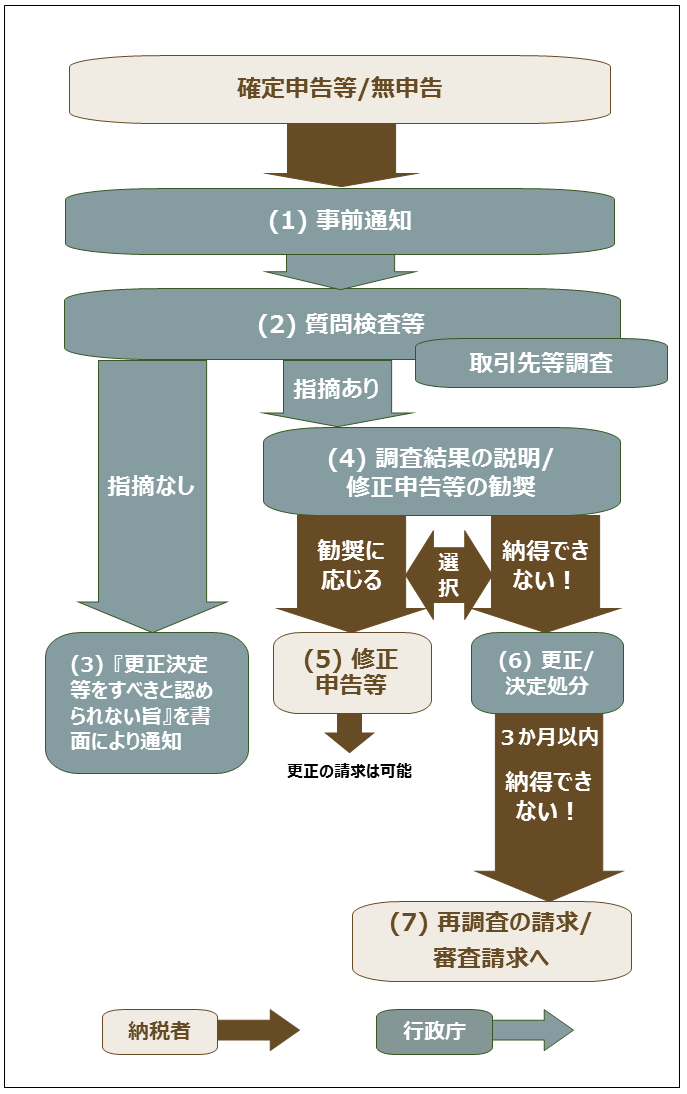

(1)事前通知

原則として、納税者に対し調査の開始日時・場所・調査対象税目・調査対象期間などが事前に通知されます。

ただし事前に『税務代理を委任した税理士に対して事前通知が行われることについて同意』した税務代理権限証書を税務署に提出している場合には、税務代理人である税理士に対してのみ通知され、納税者が税務調査の連絡を直接受ける必要がなくなります。

(Q)税務署が指定してきた調査日時は変更できないの?

(A)変更可能です。税務署の言ってきた日程に不都合があるときは、遠慮なく申し出てください。 日程については税務署もかなり配慮してくれます。

(Q)必ず事前通知がありますか?

(A)飲食店(現金商売)など事前通知をすることで調査に支障を及ぼすと税務署が判断した場合は、『アポなし調査』が行われることがあります。

アポなし調査が来たら、急いで顧問税理士に電話をし、税務署職員との交渉をしてもらいましょう。ひとりで対応するのは厳禁です!

(2)質問検査等

通常、税務調査は2~3日要します。初めは雑談だったり、業界動向、会社の概要といったところから入ります。なかには世間話をしながら、社長の家族構成や趣味等も聞いてきて、「親しみやすい」雰囲気作りをしてきます。でも要注意!

調査官は雑談の中から調査に重点を置くべきポイントを絞ってくる場合もあります。気を許して話すぎると思わぬ落とし穴が!

(Q)税務調査はどこを調べられるの?

(A)ベスト3を挙げると次のとおりです。

・第1位 売上計上時期のずれ、計上もれがないか

・第2位 交際費(個人的な経費が計上されていないか)

・第3位 在庫の計上もれ

日頃、税理士とのコミュニケーションはとれていますか?必要な情報を全て税理士に開示していなかったり、決算だけ税理士に頼んだりしていると、思わぬ指摘を受けることも!

(3)『更正決定等をすべきと認められない旨』を書面により通知

平成26年の改正により、実地の調査の結果、調査対象期間のうち一部の期間でもミスをしなかった場合には、必ずこの通知書を受取ることになります。

(4)調査結果の説明/修正申告等の勧奨

実地の調査の結果、税務署長側で『指摘事項がある』と判断した場合は、その理由を含めた調査結果の内容説明があります。修正申告等の勧奨とは、あとあと訴訟されないように「納税者の自主的な修正対応」を促す、税務署側の都合の意味合いが強いです。

(5)修正申告等

税務署長等の勧奨に従う場合は、申告書を修正して申告・納税します。合わせて過少申告加算税等が課されます。

『申告納税方式』のことばが示すように、修正申告は納税者の意思で行うものです。従って、あとになって「納得がいかない!」と思っても、審査請求をすることはできません(更正の請求は可能)。慎重に判断しましょう。

(6)更正/決定処分

税務署長等の見解に納得がいかないときは、税務署が自らが正しいと考える所得金額に『更正/決定』処分をし、強制的に追徴課税がされます。このとき『処分理由』が附記されますので、必ず確認しましょう。

言い換えると、明確に理由を説明できなければ、更正処分できないということです。この意味は実は深いです。

(7)再調査の請求/審査請求へ

税務署長等が行った処分に不服があるときには、処分があったことを知った日の翌日から3か月以内に、再調査の請求または

審査請求をすることができます。詳細は、次頁をごらんください。

| |